来源:威尔森汽车数据咨询 整理:盖世大V说

随着中国汽车市场的蓬勃发展,汽车后市场蕴藏的巨大发展潜力也将蓄势待发,独立渠道与主机厂的竞争也逐渐白热化,独立渠道怎样才能冲破自身发展瓶颈,与市场一起迈进全新时代?

据统计,2017年底中国乘用车保有量为1.88亿辆,2021年预计将达到2.84亿辆。巨大的乘用车保有量,为后市场提供广阔前景。

2016年国内广义乘用车市场平均车龄为3.6年;6年以上车龄车辆占比已达到35%,预计2021年比例将扩大至46%。随着高车龄比例的快速上升,进一步加速了主机厂与独立渠道之间的竞争。

独立渠道在经历2010~2014年的高速发展后,2015年至今发展进入了瓶颈期,虽增长趋势不变,但增速明显放缓。这与授权经销商渠道积极调低保养维修成本,客户流失有所改善有关。

同时,独立售后终端店铺数量的高速扩张也导致了“僧多粥少”的市场局面。

在此背景下,独立售后应如何寻求突破?

传统独立汽车售后体系“小”、“乱”、“弱”成为通病,阻碍发展,应对传统后市场痛点,未来独立渠道发展趋势将不断向品牌连锁化、渠道扁平化、管理系统化发展。

1.连锁汽配商模式

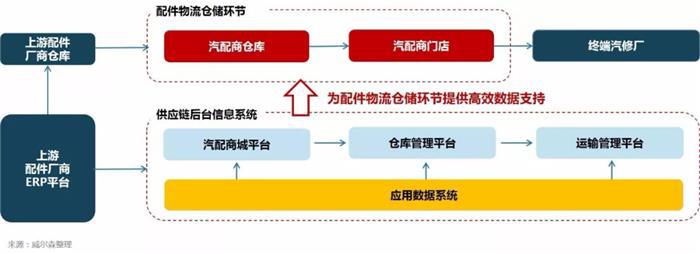

利用后台系统优化自身库存与物流速度,实现扁平化渠道,完成双赢

连锁汽配商模式的核心在于科学、高效的管理,因此需要一个完备的后台系统来支撑。连锁汽配商模式通过研发ERP(企业资源计划系统)、商城平台、DOS(应用数据系统)、WMS(仓库管理系统)、TMS(运输管理系统)等数据管理系统,在对接上游厂商的ERP系统的同时,优化自身库存与物流速度。

2.服务型经销商模式

通过扶植终端店铺建设稳定销售网络

此类企业本质是配件经销商,通过配件销售获利。不同之处在于其通过对终端快修店的整合与管理促使其连锁化,并最终形成具有品牌效应的扁平化独立渠道售后体系。

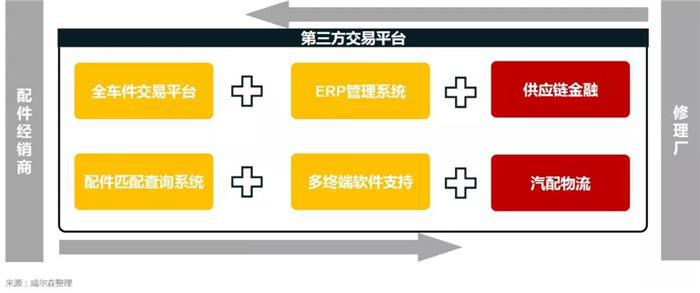

3.第三方交易平台

中小型汽配商与服务终端的桥梁企业,解决交易环节痛点

在配件经销商、修理厂尚未形成规模化连锁时期,其交易需要第三方提供高效可靠的交易平台。平台向交易双方提供各类技术与商务服务,以保障交易公平高效开展。